음식점화재보험에 대해 알고 싶다면 미리미리 매장화재보험과 화재배상책임보험을 준비하자.

만나서 반가워요. 오늘은 음식점화재보험에 대한 좋은 소식을 공유하고자 합니다. 음식점 화재보험 상품을 설계했던 기억을 중심으로 거짓말 없이 물어본 소비자의 기억에 대해 이야기해보고자 한다.

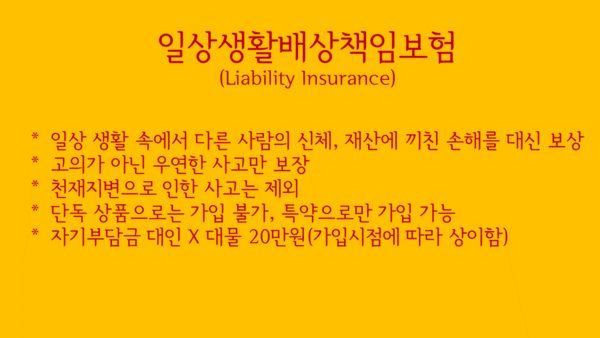

앞서 언급한 것처럼 소비자들은 스스로 보험상품을 찾아보는데 매장화재보험과 화재배상책임보험 상품을 보면 볼수록 금액이 어마어마하다는 것을 알게 되고 자신에게 맞는 특약을 설계하고 싶을 뿐이다. , 그래서 그들은 전문 상담사를 찾기로 결정합니다. 또, 전날 윗층 누수로 인해 천장과 벽지가 파손되는 등 큰 피해를 입었다고 하셨습니다. 집만 걱정하는 것이 아니라 아래층에서 벌어지는 일도 걱정인데 요즘은 기후변화와 산불 소식과 이야기를 듣고 있어 걱정이 이만저만이 아니라고 한다. 건축된 생활공간의 생활용품 중 상하수도시설의 누수 및 파손 부분에 대한 구성을 추가하여 주인의 생활용품에 대한 직접적인 피해와 배상책임에 주의할 수 있도록 하였습니다. .가족의 일상생활에서 배상책임의 내용이 불확실하기 때문에 누수에 대한 보상. 가족 구성원에는 배우자, 8대 이내의 혈족, 4촌 이내의 친족이 포함되며, 예를 들어 자녀가 주차된 차에 올라타 직접 손괴하거나 친구의 가전제품을 우발적으로 파손 또는 훼손한 경우, 아래층은 매우 자연스럽고 다양하기 때문입니다. 예를 들 수도 있습니다. 또한 배관손상 특약에 자기부담금이 포함되어 있지 않은 점은 매우 긍정적인 부분이라고 생각합니다. 소비자도 예상보다 저렴한 비용으로 아파트 누수방지 제품을 준비할 수 있어 매우 만족했고, 소비자의 이웃도 알려주고 싶어 비슷한 조건을 가진 지인에게 소개했다. . 그들은 이미 구성되어 있습니다.. 이때 중요한 부분을 잊어버린 내용이고, 잘못하면 보증 문제가 생길 수 있습니다.

또한, 상하수도시설의 누수로 인해 세입자가 거주하는 주택과 관련된 도배지 및 바닥재를 사용할 수 있으나, 일손보상과 동일하게 소유권을 기준으로 사고를 보장하는 담보입니다. , 임대주택의 사용, 관리, 임대인의 책임보증이 가장 인상 깊었던 부분 중 하나입니다. 쉽게 말해 자기 집의 상태는 가족의 일상생활에서 상하수도 시설의 누수로 인한 손해배상책임에 속한다고 생각하기 쉽지만 임차인에게 임대한 집은 음식점 화재보험은 한집이 아닌 두집이 아니라 세입자의 과실이나 과실로 화재가 발생하면 집주인이 책임을 져야 한다는게 걱정입니다. 보장하다.

큰 사고로 인한 피해에 대한 보상이 당장 인상될 것이라고 확신하는 사람이 많지 않기 때문이다. 그래서 누수사고와 함께 설계하기로 했고, 긍정적인 측면에서 두 가지를 결합하여 좋은 음식점 화재보험 보장 상품을 구성하고 준비할 수 있었습니다. N은 디자이너로서 저를 믿고, 하나하나 케이스의 수를 생각하며 디테일한 구성을 만들어가면서 함께 고민했고, 모든 것이 순조롭게 진행되었습니다. 수속을 할 때 식당화재보험의 말이 너무 많거나 이해하기 어려운 경우에는 납품 제안서 및 자세한 안내를 받으신 후 준비하시기 바랍니다.

매년 자연재해로 인한 화재 등 다양한 일이 일어난다고 들었지만, 특히 피해가 특히 심한 일부 지역에서 이런 일이 매우 빈번하게 발생하는 것을 체감하고 있어 주거지역 시민들이 걱정하고 있습니다. 매일 이런 날씨. 나도 생각이 있어. 이런 상황에 대해 많은 사람들은 나쁜 사례를 설계하고, 큰 피해를 입히지 않기를 바라며, 풍수 재해에 대한 특별한 약을 준비하는 것이 예방 방법이라고 말합니다.

별도의 준비량은 고민이 될 수 있으니 보장내용과 추가내용을 충분히 확인하신 후 별도의 구성을 고려하시는 것을 추천드립니다. 식당화재보험 비교견적사이트를 설계에 안심하고 이용하시기 바랍니다. 상황에 맞게 식당화재보험을 구성하시길 바라겠습니다. 긴 글 읽어주셔서 감사하고 다음에 또 뵙겠습니다.

이 포스팅은 #레스토랑화재보험 을 써서 돈을 받고 작성되었습니다