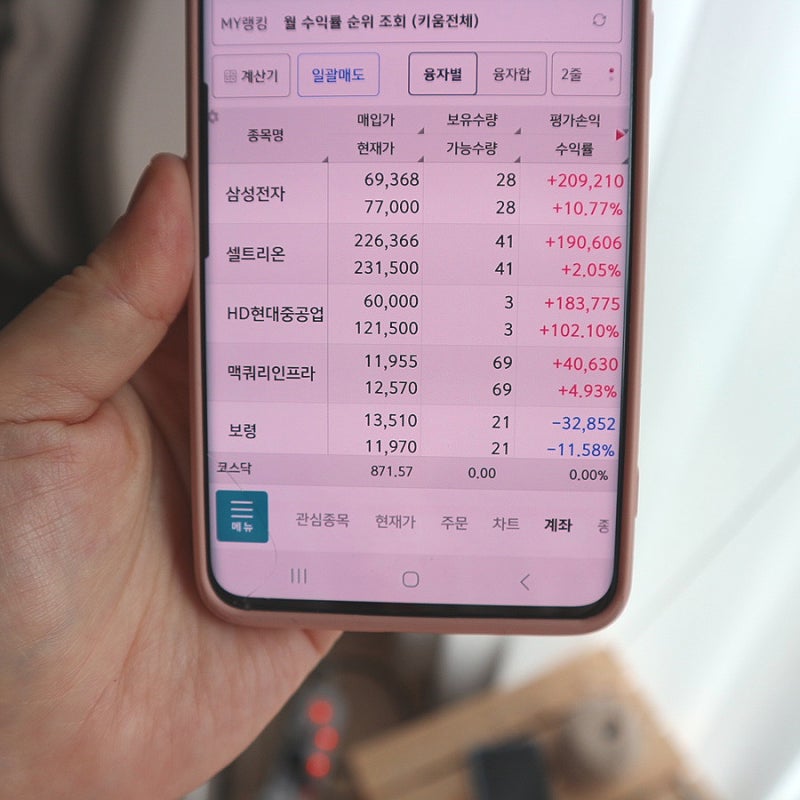

몇 년 전이었습니다. 남편은 합병 때문에 대단한 일이라며 코로나 치료제라고 하더군요. 이건 사야했어! 그래서 갑자기 1000만원어치를 샀는데… 하지만 급등 이후에도 주가는 계속 하락했고, 셀트리온 주가를 보면서 연일 한숨을 쉬었습니다. 그 이후로 그것은 내 주식 포트폴리오에서 가장 큰 골칫거리였습니다. 로 축소되었습니다.

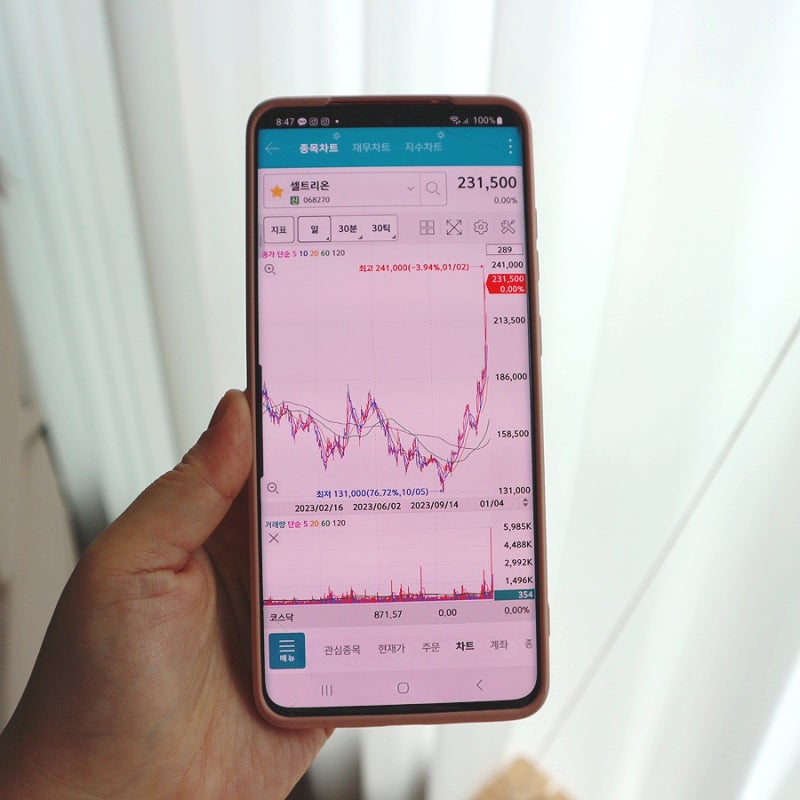

음, 이 파란색 상자가 그 안에 있는 것 같습니다. 보시다시피 평균 가격은 226,000원 정도입니다. 이후 10만원대를 맴돌다가 2023년 9월 13만원이라는 최저치를 기록했다. 이후 완만한 상승세를 보였지만 최근 며칠간 폭발적인 상승세를 보였다. 있어요… 오늘 1/4일 또 깨네요. 2일에 또 깨집니다.

셀트리온 주가 상승 원인 : 합병

가장 큰 문제는 합병인 것 같다. 계속 얘기를 하다가 드디어… 3개 회사를 하나로 합병할 계획을 세웠고, 2023년 12월 18일 첫 번째 헬스케어 사업을 합병했다. 합병비율은 1:0.4492620이었고, 1월 12일에 신주가 상장됐다. .예정입니다. 제한사항도 향후 6개월 이내에 2단계로 통합될 예정이다. 52주 신고가 깨져 1/2일 24만원에 도달했다. 이날 매수 상위 종목에서도 1위를 기록했다. 3일까지 쭉. 오를 것 같았으나 시장에서는 소폭 조정되고 주춤하는 모습을 보이며 23만원 선에서 마감했습니다. 30만원, 60만원까지 오를 것이라는 얘기도 있지만 오랫동안 망설이고 있었는데 이제 오르는 걸 보니 지켜봐야겠습니다. 지난 게임빌 사건에서 제가 느낀 점은 이것이었습니다. 그래서… (정말 오랫동안 묶여있었는데 코인강세장이 시작되면서 갑자기 오르기 시작해서 약간의 이익을 보고 급매도를 했는데요… 많이 올랐네요… ) 의약품도 반나절 만에 상한가로 거래를 마쳤다.

합병 이유와 목표

그동안 이슈가 됐던 업무덤핑, 분식회계, 내부거래 등 논란을 완화할 수 있을 것으로 기대되며, 완전체화 이후 그룹 전체 매출원가율도 낮아질 것으로 기대된다. 지금은 각 회사에서 나눠서 사용했습니다. 이들은 단일화를 통해 원가경쟁력을 확보했으며, 국내외 판매지역과 시장점유율을 확대해 나갈 계획이라고 밝혔다. 셀트리온헬스케어의 매출원가율은 70% 정도였는데, 합병 이후에는 제조원가율이 적용돼 원가율이 낮아지게 된다. 나는 그것을 기대하고 있습니다. 기존 구조에서는 매입가 이하 판매가 불가능해 제한적이었지만 향후 판매지역을 확대할 가능성이 높다. 현재 매출은 바이오시밀러(특허가 만료된 제네릭) 중심으로 램은 2030년까지 계속 성장할 예정이다. 시마SC의 미국 진출을 활용해 신약 매출을 40% 늘려 파이프라인을 강화할 계획이다*** 램시마SC(미국명: 짐펜트라) 램시마는 자가면역질환 치료제 램시마의 피하주사제이다. 자가면역질환 치료에 효과가 매우 높아 시중에서 큰 매출을 올리고 있는 약물이지만, 병원에 가서 정맥주사를 해야 하는 번거로움 때문에 다른 제품을 이중으로 사용해야 하는 부담이 있었다. 자가 주사를 하세요. 줄곧 제네릭 의약품만 팔던 바이오시밀러 기업이 2020년 2월 독일을 시작으로 오리지널 제품을 개발해 유럽 시장에 진출한 첫 사례다. 매출은 첫 해 368억 원에서 986억 원으로 성장하고 있다. 2021년에는 10억원, 2022년에는 2,369억원이다. 2023년 미국 FDA로부터 신약 승인을 받았으며, 2024년 2월 29일 미국 출시 예정이다.

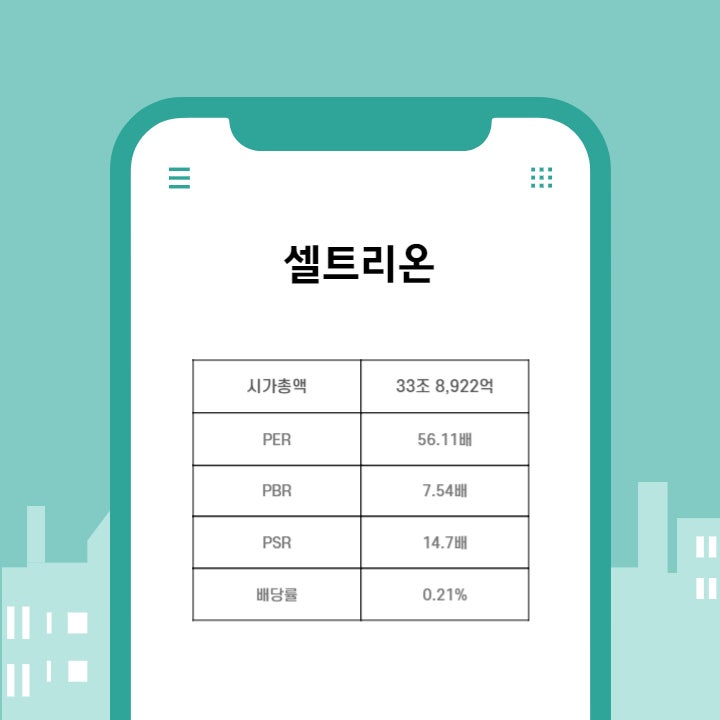

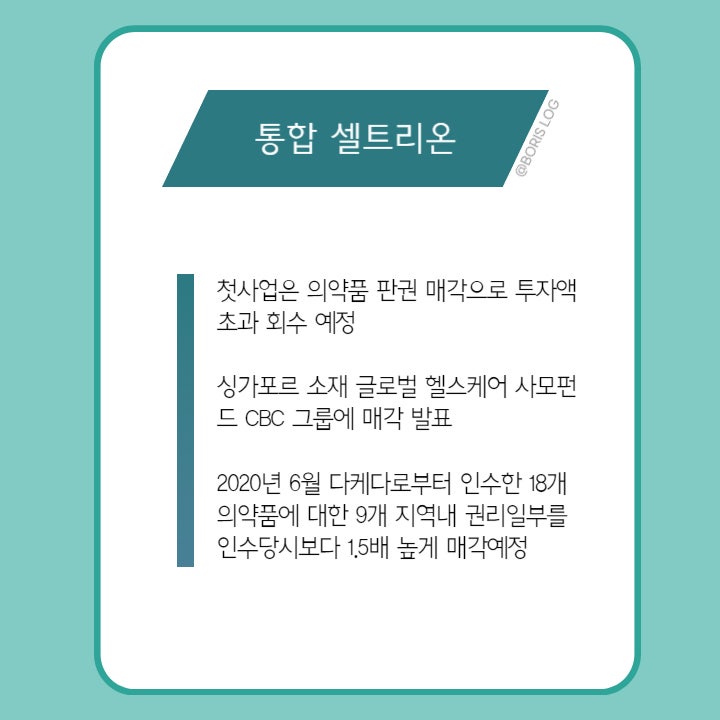

처방의약품 판매권 중 일부 매각이 예정돼 있으며, 1월 2일 핵심자산 3개 ‘네시나’, ‘액토스'(당뇨병치료제), ‘이달비'(고혈압치료제)에 대한 국내사업권이 확보됐다. 3년 전 다케다로부터 1차의료 사업권을 인수했다. 을 제외한 아시아태평양 지역 처방의약품 18종에 대한 사업권은 싱가포르에 본사를 둔 글로벌 헬스케어 전문 사모펀드 CBC그룹에 매각될 예정이다. 매각 가격은 3년 전 매입 가격의 1.5배로 상당한 투자수익률을 달성해 향후 통합 셀트리온이 본업에 집중할 수 있는 기반을 마련했다. 신약개발회사로 변신 현재 매출은 바이오시밀러(특허가 만료된 제네릭 의약품) 중심으로 이뤄지고 있다. 2030년 미래 목표는 램시마sc의 미국 진출을 필두로 신약 매출 40% 목표로 신약 파이프라인을 강화하고, 바이오시밀러 22종 출시 등 매출 12조원 달성이다. 또한 배당률도 매우 짠하지만 향후 이익도 늘어날 것으로 예상됩니다. 그들은 현금 배당금을 최대 30%까지 늘릴 계획이라고 발표했습니다. 실제로… *** PER 주가수익비율: 주가가 주당 이익의 몇 배인지를 나타내는 지표로, 이익 창출 능력에 대한 주가의 상대적 가치를 나타냅니다. 일반적으로 낮을수록 저평가된 것으로 간주됩니다. PBR은 주가를 순자산가치(주식자본)로 나눈 비율을 말한다. 현재 회사의 실제 자산가치와 비교하여 얼마나 저평가, 고평가되어 있는지 확인할 수 있습니다. 이를 통해 회사의 성장과 수익력을 예측할 수 있습니다. 하지만, 이 수치가 높다고 해서 그 회사가 나쁜 회사라는 뜻은 아닙니다. PER이 높을 수 있는 이유는 현재 수익성이 있거나 성장 잠재력과 미래 수익성을 반영하기 때문이며, 기술 산업에 종사하는 직업은 높은 PER을 보이는 경우가 많습니다. 반면, 자산 위주의 부동산·자원 업종 기업은 낮은 PBR을 보이고 있다. 관련주 고바이오랩(GoBioLab) 셀트리온 주가 영향으로 ‘마이크로바이옴’을 공동 개발한 고바이오랩(GoBioLab)도 시간외 상한가를 기록했다. 14,000원대까지 올랐지만, 오늘은 급격하게 하락하고 있습니다. 이는 결코 투자를 권유하는 것이 아닙니다. 언제나처럼 DYOR. 좋은 하루 보내세요.