상속세는 재산 형성 과정에 크게 기여하지 않은 가문에 막대한 재산이 상속되는 것을 방지하고 부의 재분배를 목적으로 만들어진 세금입니다. 제정 당시에는 0.1%만 내는 부유층만을 위한 상징이었지만, 지금은 주택 가격이 크게 오르면서 중산층도 내야 하는 보편적 세금이 된 지 오래입니다. 이는 2000년에 상속세 공제 한도가 정해져 지금까지 그대로 유지되어 온 데 기인한 바가 큽니다. 대치동 은마아파트 가격이 2000년 약 2억원에서 현재 27억원(실거래가 기준)으로 13배 이상 올랐고, 삼성전자의 시가총액이 2000년 42조원에서 480조원으로 11.4배 성장한 것을 감안하면 현실과의 괴리가 너무 큽니다. 솔직히 말해서, 인플레이션율이 매년 3%에 불과하더라도, 손익분기점에 도달하려면 27년 동안 적어도 두 배는 증가했어야 하지 않을까요? 이런 이유로 상속세 개혁은 불가피하다고 생각합니다.

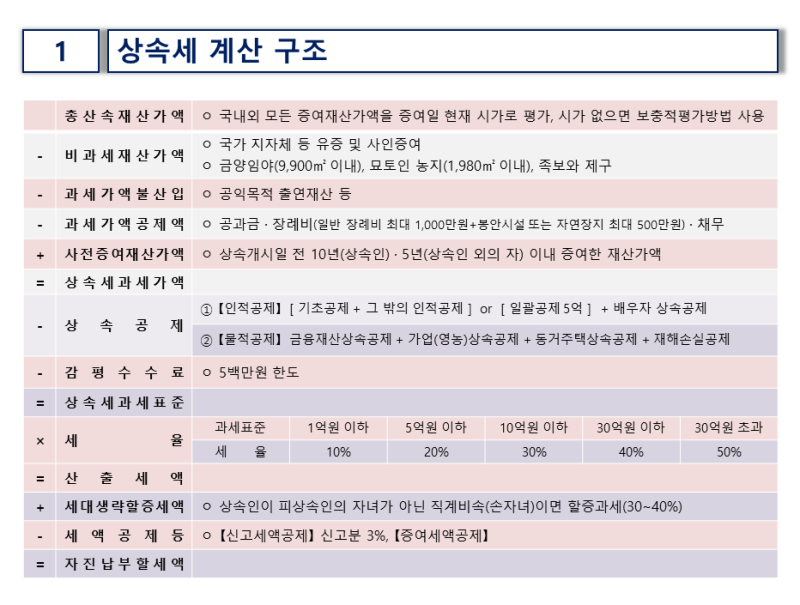

상속세 공제제도 개혁

품목공제금액기본공제 2억원 인과공제 자녀 5억원 미성년자 1천만원 × 노인 5천만원 장애인 1천만원 × 기대수명 일시금공제 5억원

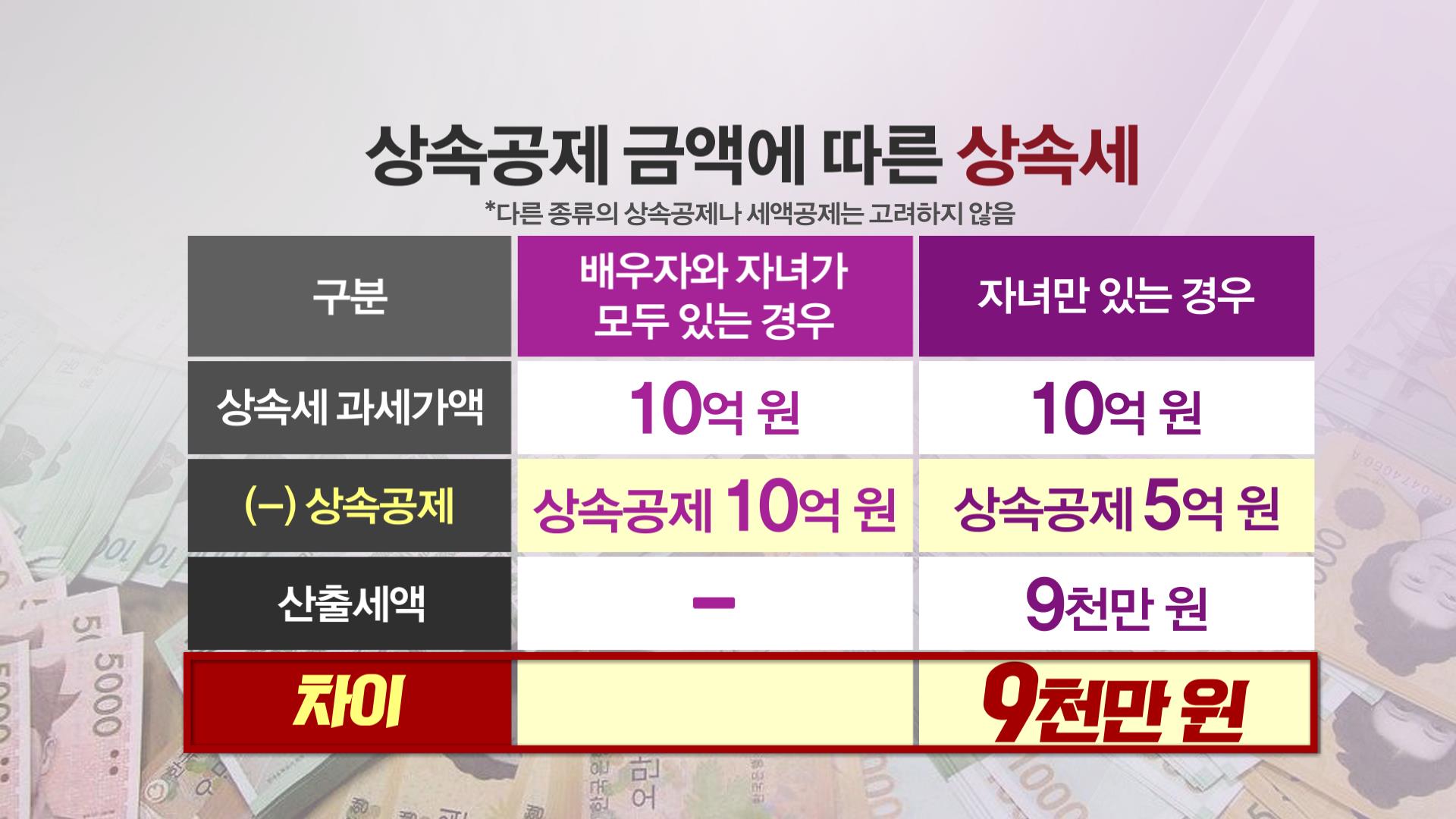

개정된 부분을 보면 자녀공제는 1인당 5천만원에서 5억원으로 인상되었고, 나머지는 그대로 유지되었습니다. 내용만 보면 크게 바뀐 것 같지는 않지만, 이 부분의 개정은 많은 것을 시사합니다. 상속을 받을 때는 자녀공제와 일시금공제를 선택할 수 있습니다. 일시금공제는 최대 5억까지 받을 수 있지만, 자녀공제는 1인당 5천만원까지만 적용되기 때문에 같은 금액을 받으려면 최소 6명의 자녀를 가져야 하기 때문에 일시금을 선택하는 것이 일반적이었습니다. 즉, 자녀공제는 거의 쓸모없는 제도였습니다. 정부는 이를 고려하여 상속세를 개정할 때 출산율 개선과 연계하여 자녀가 많은 가정에 더 많은 혜택을 주기로 했습니다. 결론적으로 1인당 세율을 5천만원에서 5억원으로 인상함으로써 자녀가 많은 가정이 막대한 혜택을 받을 수 있습니다. 상속받은 아파트 가격이 25억 원이라고 가정해 보겠습니다. 자녀가 1명이라면 현재 공제 금액은 배우자의 5억 원과 일시금 공제 5억 원을 합쳐 10억 원이고, 나머지 15억 원은 40% 세율(누진공제 금액 1억 6천만 원)이 적용돼 상속세는 4억 4천만 원이 됩니다. 하지만 개정 조항을 적용하면 배우자의 5억 원과 기본공제 2억 원이 공제 금액에 포함되어 자녀는 7억 원을 공제받을 수 있고, 자녀는 3억 5천만 원만 내면 9천만 원을 아낄 수 있습니다. 자녀가 2명이라면 현재와 같은 4억 4천만 원을 내야 하지만 개정 조항을 적용하면 1억 7천만 원으로 줄어들어 무려 2억 7천만 원을 아낄 수 있습니다. 자녀가 3명이라면 상속세가 3억 6천만원에서 4천만원으로 줄어듭니다. 계산을 해보면 자녀가 2명이라면 배우자 5억원, 자녀 12억원을 합쳐 총 17억원까지는 상속세를 한 푼도 내지 않아도 된다는 결론을 내릴 수 있습니다. 자녀가 3명이라면 최대 22억원까지는 전혀 부담이 없습니다. 참고로 누진공제액과 배우자 최대공제액이 30억원인 걸 감안하면 훨씬 더 많은 금액을 공제받을 수 있습니다. 더불어 상속세와 증여세의 최고세율과 과세표준도 조정되었습니다.

과세표준세율 2억원 이하 10% 2억원 초과 5억원 이하 20% 5억원 초과 10억원 이하 20% 10억원 초과 30% 40%

상속이나 증여 금액이 1억원 미만일 때 적용되는 세율은 10%였지만, 중산층의 부담을 덜어주기 위해 2억원으로 올렸고, 30억원을 넘을 때 50%의 세율을 적용하던 부분은 삭제했다. 과세표준이 1억원을 넘은 사람은 내년부터 20%가 아닌 10%가 적용돼 세금 부담이 확실히 줄어들 것이다. 물론 30억원을 넘긴 사람도 세율이 50%에서 40%로 낮아져 후손에게 더 많은 재산을 물려줄 수 있게 됐다. 상속세 개편으로 감세 혜택을 받는 사람이 많겠지만, 세수입이 1조 8,000억원 감소할 것으로 예상된다. 이미 누적된 큰 적자를 정부가 어디서 메울 수 있을지에 대한 우려가 나온다. 또한, 상속세 최고세율을 낮추는 개정안은 국회의 승인이 필요하기 때문에 취득세 개편안처럼 또 다른 공약으로 전락할 위험이 있습니다.