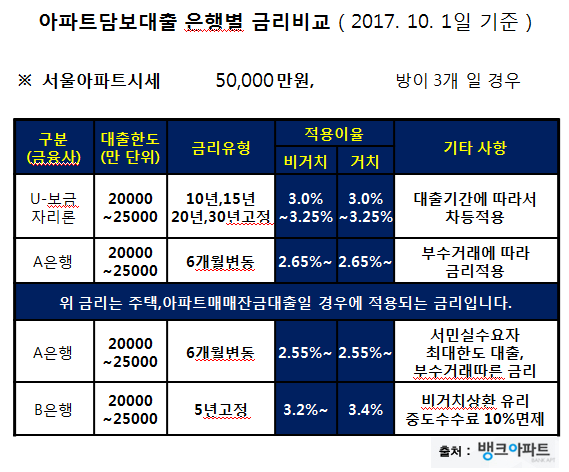

아파트 판매에 대한 은행의 대출 금리를 빠르고 쉽게 확인하는 방법

시간이 지날수록 어느 지역이든 부동산 가격이 오르고, 무주택자들의 내 집 마련이 점점 심각해지고 있으며, 거의 모든 지역이 투자제한지역으로 지정되어 있고, 주택 매매대출 금액이 부족하고, 서브프라임 모기지로 잔고를 마련하기가 점점 어려워지고 있습니다. 사실 상류층이 아니면 은행에서 담보대출 없이 콘도를 사기는 매우 어렵다. 이를 위해 내가 소유한 주택을 담보로 대출을 받고 주택 매매 대출을 이용해 새 집을 사는 문제를 예방하기 위해 생활안정자금 대출 신청 시 약정을 했다.

규정상 생활보장금은 생활비와 의료비로만 사용할 수 있다. 목적을 위반할 경우 이용이 제한되오니 유의하시기 바랍니다. 전에는 자기 명의로 된 집이 있으면 빨리 할 수 있었지만 지금은 제재가 상당히 심해졌습니다. 금대출과 마찬가지로 대출 종류는 용도에 따라 분류되며, 용도 위반 시 각종 제한이 가해질 수 있습니다. 생활안정자금 대출 신청 시 계약서를 첨부합니다.

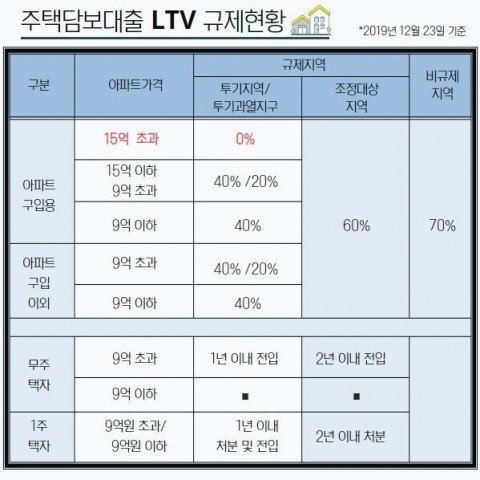

사실 계약위반 사항이 있으면 은행에 가서 신용조회를 하고, 항상 위반사항에 주의를 기울여야 하며, 어떤 위반사항인지 알 수 있습니다. 생활안정자금은 연 1억원까지 받을 수 있으며, 가용한도는 이른바 연 대출한도인 1억원을 넘을 수 없다. 주택담보대출을 대상으로 하면 주택 2채를 소유하고 있다면 주택담보대출로 총 2억원, 아파트당 1억원을 설정할 수 있다. 가계금융에 해당하는 전세자금대출은 조금 다른데 1주택 1인을 기준으로 과열지역 LTV는 40%, 조정지역 LTV는 50%, 비규제지역 LTV는 70%, 2주택 이상 한도를 기준으로 과열지역 LTV는 30%, 조정지역 LTV는 40%, 비규제지역 LTV는 60%이다.

부동산 규제에 관심이 있는 분이라면 한 번쯤은 들어보셨을 것입니다. 현재 LTV는 주택 판매 대출을 담당하는 금융 기관마다 다릅니다. LTV 및 DSR DTI를 기반으로 계산된 한도 외에도 은행은 LTV 비율에 따라 다른 금리를 부과합니다. 비교적 이례적인 예로 사무실 전화 거래 대출을 예로 들면, 감독 범위 내에서 최고 LTV 70%에 성공적으로 도달할 수 있을 뿐만 아니라 다양한 금융 분야의 여건에 따라 미묘한 차이도 있습니다. 서브프라임 모기지는 이러한 제한에서 면제되는 반면, 직접 자금 조달이 아닌 상황이 꽤 있기 때문에 모기지를 설정하고 확보해야 하므로 추가 대출 가치 제한이 적용되지 않습니다.

따라서 은행이나 제2금융권을 통한 주택담보대출을 받기가 점점 어려워지고 있으며, 상업대출을 받기도 점점 더 어려워지고 있습니다. 취소할 수 있습니다. 현재의 부동산 정책은 기존 정책과 새로운 정책이 혼재되어 매우 혼란스럽고 이해하기 어렵습니다. 그걸 알면서도 새로운 아이템이 추가되면 바로 반응하기가 정말 어렵습니다.